| Главная » Статьи » Решение задач » Задачи по экономическому анализу |

Задача 4За два полугодия имеются следующие условные данные, млн. руб.:

Определить:

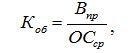

РешениеКоэффициент оборачиваемости (Коб) – это показатель, характеризующий скорость оборота за определенный период времени (год, квартал, месяц). Он рассчитывается по формуле:

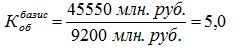

где: Впр – объем реализованной продукции за период; Коэффициент оборачиваемости в базисном периоде составил:

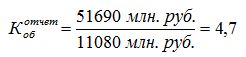

Коэффициент оборачиваемости в отчетном периоде:

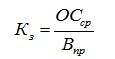

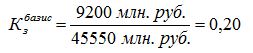

Коэффициент закрепления оборотных средств – показатель, обратный коэффициенту оборачиваемости, он показывает, величину оборотных средств, затрачиваемых на каждый рубль реализованной продукции:

Коэффициент закрепления оборотных средств в базисном периоде составил:

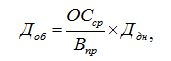

Длительность одного оборота в днях определяется как отношение средней стоимости оборотных средств на однодневный оборот, определяемый как отношение объема продаж к длительности периода в днях:

где: Ддн – продолжительность периода в днях. Длительность одного оборота в базисном периоде:

а в отчетном периоде:

Индекс динамики определяется как отношение значения показателя в отчетном периоде к его значению в базисном периоде. Индекс динамики коэффициента оборачиваемости: 4,7/5,9=0,942 Индекс динамики коэффициента закрепления оборотных средств: 0,21/0,20=1,061 Индекс динамики длительности одного оборота: 38,6 дн./36,4 дн. = 1,061 Абсолютное высвобождение оборотных средств происходит, если фактические остатки оборотных средств меньше норматива или остатков оборотных средств за предшествующий (базисный) период при сохранении или увеличении объема реализации продукции за этот период. Абсолютное высвобождение оборотных средств за анализируемый период: 11080 млн. руб. - 9200 млн. руб. = +1880 млн. руб. Очевидно, что за рассматриваемый период произошло не высвобождение, а закрепление оборотных средств на сумму 1880 млн. руб., так как размер оборотных средств в отчетном периоде больше, чем в базисном. Относительное высвобождение оборотных средств происходит в тех случаях, когда оборачиваемость оборотных средств ускоряется с ростом объема производства на предприятии. Оно определяется по формуле:

где: ОСср1 и ОСср0 – средний остаток оборотных средств в отчетном и базисном периодах соответственно;

Следовательно, замедление оборачиваемости оборотных средств предприятия привело к относительному закреплению оборотных активов в сумме 639,9 млн. руб. | ||||||||||

| Просмотров: 14542 | | ||||||||||

,

,

,

, ,

,

,

,| Всего комментариев: 0 | |